Wie das Analysehaus Franke & Bornberg schreibt, zeigt die Analyse der Prämiengestaltung mit Stand des Jahres 2024, dass im Markt weiterhin sehr aggressiv kalkuliert wird. Die jeweilige Durchschnittsprämie wird von einigen Versicherern um 40 % und mehr unterschritten.

Michael Franke sieht die Talsohle im Preiskampf noch nicht erreicht. “Gerade bei den günstigen Berufsgruppen wird verstärkt selektiert. Solange dieser Trend anhält, dürfte sich auch die Abwärtsspirale bei den Prämien weiterdrehen. Gleichzeitig beobachten wir mit Skepsis, wie jahrzehntealte rote Linien überschritten werden, indem erste Anbieter vollständig auf die sogenannte konkrete Verweisung verzichten.”

„Der Preiswettbewerb verstärkt die Gefahr einer Unterkalkulation. Auch die weiter zunehmende Unterteilung der Berufsgruppen – vor allem bei vermeintlich risikoarmen Tätigkeiten – und die Zunahme psychischer Erkrankungen forciert diesen Trend“

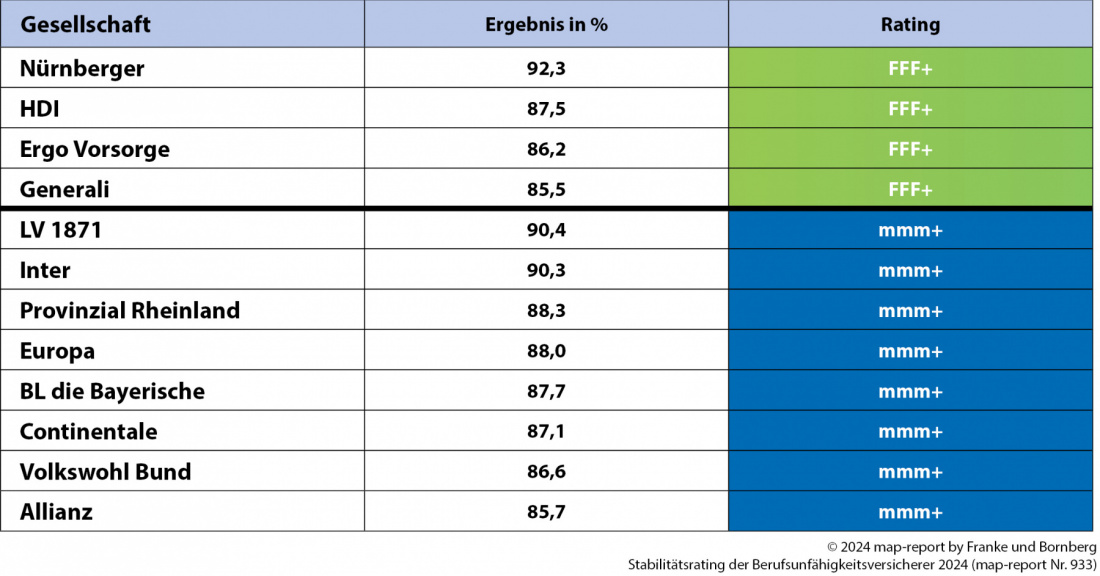

Quelle: Franke & Bornberg – Michael Franke

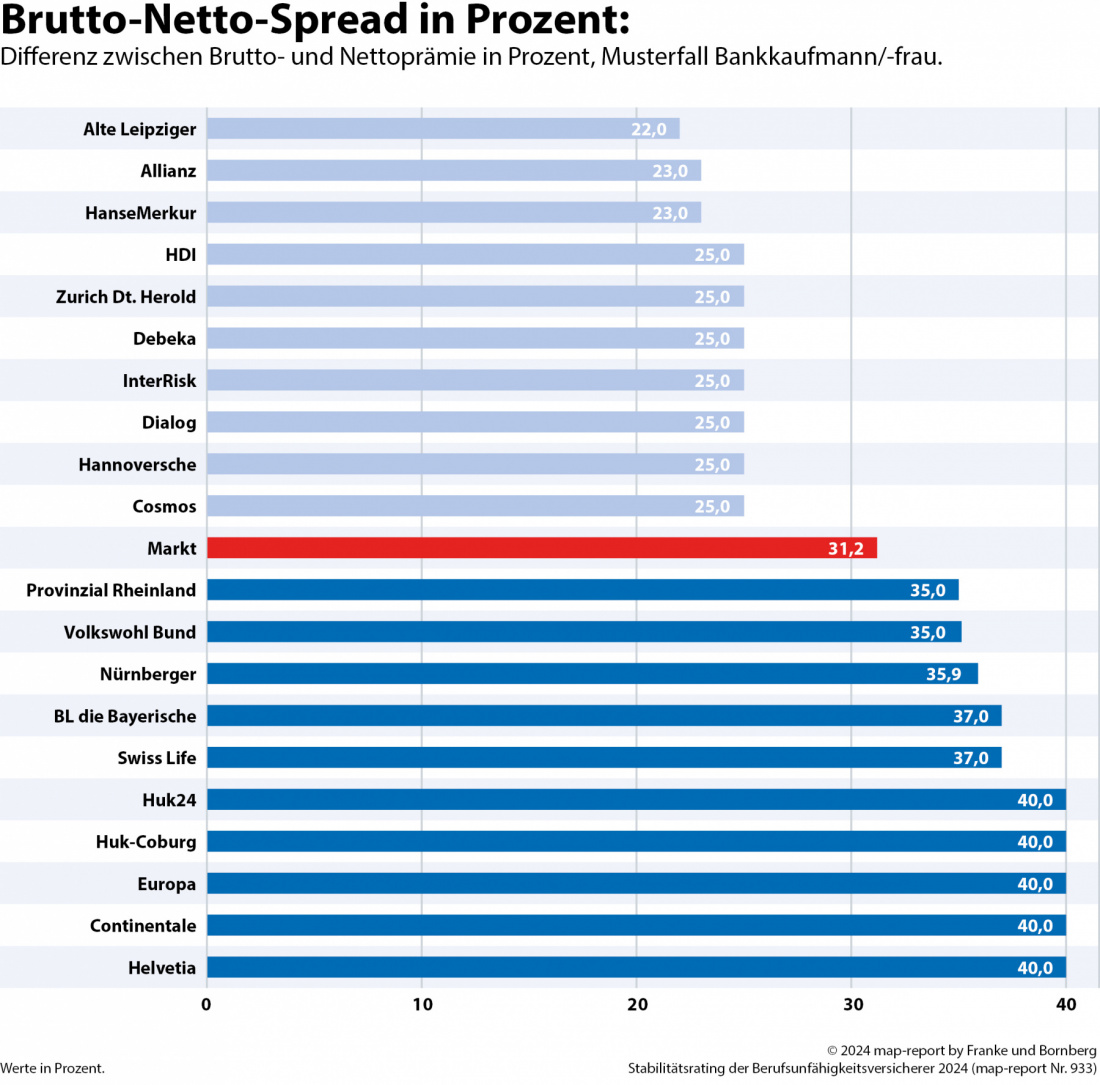

Brutto-Netto-Spread

Eine große Differenz zwischen Netto- und Bruttoprämie in der Berufsunfähigkeitsversicherung kann für Kunden unter Umständen stark steigende Beiträge zur Folge haben. Gemeinhin gilt: Je größer der Abstand zwischen Netto- und Bruttoprämie, umso größer ist das Risiko, dass die Prämien steigen.

Weitere Infos:

- PM: BU-Stabilitätsrating 2024 – Versicherer zeigen sich krisenfest

- F&B: map-report Nr. 933 – Stabilitätsrating der BU-Versicherer (PDF)

- VJ: map-report Nr. 933 – Die stabilsten BU-Versicherer