Berechnen Sie in wenigen Schritten Ihren individuellen Beitrag für Ihre private Kranken-Vollversicherung.

Angebot berechnen & Tarife vergleichen

Die Aufgabe

Die bestmögliche Absicherung im Krankheitsfall

zu fairen Preisen

Die Lösung

Die private Krankenversicherung:

Für die Gesundheit nur das Beste

- Top Versorgung

- modernste Medizin

- schnelle Termine

UNSERE EMPFEHLUNG

Allianz Private Krankenversicherung:

Krankenversicherung einer neuen Generation

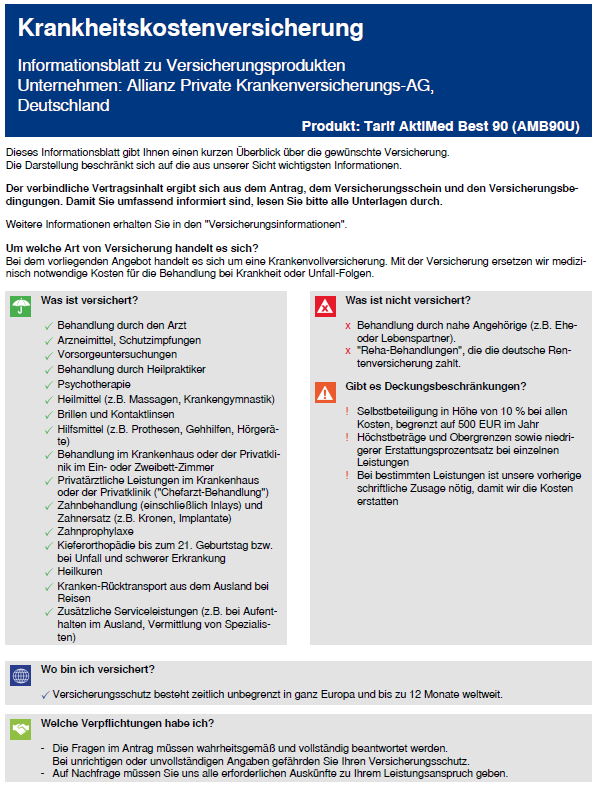

Der Tarif AktiMed Best 90 der Allianz Private Krankenversicherung bietet

| • Stabile Beiträge |

| • Erstklassige Leistungen |

| • neueste digitale Services |

Mit der Allianz haben Sie den starken Partner an Ihrer Seite:

Leistungsstark & sicher – einfach & flexibel

Fakten

-

-

- Rechtsform: Aktiengesellschaft

- Vollversicherte: 601.016 Personen

- Rechnungszins: 2,75 %

-

-

-

- SB: 10 %, max. 500 € / Jahr

- reduzierte SB für Kinder: Nein

- Art der SB: %-tuale Selbstbeteiligung

- Gültigkeit der SB: A / S / Z

-

Services

-

- Zweitmeinungen

- medizinische Hotline 24/7

- Unterstützung bei Arzt- und KH-Suche

-

- Gezielte Behandlungsprogramme

- Herz

- Diabetes

- Rückenprobleme

- Schlafstörungen

- Gezielte Behandlungsprogramme

%

SB (in %)

max. SB / Jahr

monatl. Beitrag (in €) netto für 30-Jährige Angestellte

BRE (in €) im 1. Jahr

Die Beiträge gelten für eine(n) 30-Jährige(n) Angestellte(n), 30 Jahre inkl. 100 EUR Krankentagegeld (ab 43. Tag) und Pflegepflichtversicherung. Die Tarifbeiträge sind Netto-Beiträge – bereinigt um den Arbeitgeberzuschuss.

Geprüfte Tarif-Qualität: Die hier abgebildeten Tarife der Vollversicherung garantieren:

- Freie Arzt-Wahl

- Verzicht auf Primärarzt-Prinzip

- Premium-Leistungen, die weit über den Leistungskatalog der GKV hinausgehen

- Übernahme der Kosten für stationäre Behandlungen auch in spezialisierten Privatkliniken*

- Erstattung auch oberhalb der Höchstsätze der Gebührenordnung für Ärzte und Zahnärzte

- Erstattung aller medizinisch notwendigen Hilfsmittel durch einen offenen Hilfsmittel-Katalog

- KEINE Beschränkung der Erstattung von Hilfsmitteln / Prothesen auf eine Standardausführung

- KEINE Beschränkung der Erstattung von Hilfsmitteln / Prothesen auf einen Höchstbetrag

- Psychotherapie OHNE Begrenzung der Anzahl der Sitzungen p.a.

* Für Behandlungen in Privatkliniken bitte die Erläuterungen in den AVBs beachten

Vorsicht: Stiftung Warentest empfiehlt in Finanztest 11.2019 Tarife mit Leistungslücken mehr ...

Der Tarif AktiMed Best 90 U beinhaltet folgende ambulante, stationäre und zahnärztliche Leistungen:

- Ärztliche Leistungen 100%

- Arznei- und Verbandmittel 100%

- Heilpraktiker-Leistungen 100%

- Heil- und Hilfsmittel 100%

- Psychotherapie (1.-30. Sitzung) 100%

- Psychotherapie (ab 31. Sitzung) 70%

- Gebührenordnung (> 3,5 GOÄ) 100%

Ambulante Behandlung

- 10% SB, max. 500 € / Jahr

- Brillen / Kontaktlinsen: alle 2 Jahre bis zu 400 €

- Refraktive Chirugie (Lasik, Lasek) bei med. Notwendigkeit

- offener Hilfsmittel-Katalog

- Achtung: Heilmittelverzeichnis

- Kostenerstattung für Heilpraktiker-Leistungen und anerkannte alternative Behandlungsmethoden

- Erstattung Naturheilverfahren nur bei ärztl. Durchführung

- Gestaffelte Erstattung bei Psychotherapie

- Unbegrenzte Anzahl von Psychotherapie-Sitzungen

- Keine Beschränkung auf Höchstsätze der Gebührenordnung (GOÄ)

Stationäre Behandlung

- Behandlung in Privatkliniken

- Selbstbeteiligung (SB) im Krankenhaus

- Klinikwechsel auf Wunsch innerhalb Deutschlands, auch auf die Privatstation

- Keine Beschränkung auf die Höchstsätze der Gebührenordnungen für Ärzte

- Unterbringung (1- oder 2-Bett-Zimmer) 100%

- Wahlleistungen (Chefarzt) 100%

- Ambulante OP im Krankenhaus (SB beachten) 100%

- Gebührenordnung (> 3,5 GOÄ) 100%

- Zahnbehandlung 100%

- Zahnprophylaxe 100%

- Inlays 100%

- Zahnersatz 85%

- Implantate 85%

- Kieferorthopädie (bis 21. Geburtstag) 85%

- Gebührenordnung (> 3,5 GOZ) 100%

Zahnärztliche Behandlung

- Unbegrenzte Anzahl von Implantaten

- Zahnstaffel in den ersten 4 Kalenderjahren beachten

- Professionelle Zahnreinigung und Zahnprophylaxe ohne Summenbegrenzung

- Keine Beschränkung auf Höchstsätze der Gebührenordnung (GOZ)

Digitale Services

- Chat-Tool

- Rechnungsapp

- Video-Sprechstunde

- elektronische Patientenakte

- Nachverfolgung Leistungsbearbeitung

- Online: BRE berechnen

- Online: Tarifwechsel berechnen

- Online-Portal: Adressenänderung, SEPA-Lastschrift

- Chat-Tool 100%

- Rechnungsapp 100%

- Video-Sprechstunde 100%

- Elektronische Patientenakte Vivy 100%

- Nachverfolgung Leistungsbearbeitung 100%

- Online-Portal: BRE selbst berechnen 100%

- Online-Portal: Tarifwechsel berechnen 0%

- Online-Portal: Adressenänderung, SEPA-Lastschrift 100%

Beitragsrückerstattung

Der Tarif AktiMed Best 90 hat eine gestaffelte Beitragsrückerstattung (BRE):

BRE (in €) im 1. Jahr

BRE (in €) im 2. Jahr

BRE (in €) im 3. Jahr

BRE (in €) im 4. Jahr

Aktuelle Tests & Kennzahlen

BaFin-Beschwerdestatistik 2019 über PKV-Versicherer

Die Beschwerdestatistik 2019 für den Bereich PKV der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zeigt:

Die Zahl der Beschwerden ist um rund 24 Prozent gegenüber dem Vorjahr auf 902 Beschwerden (2018: 1.190) gesunken. Die Verteilung der Beschwerden auf die einzelnen privaten Krankenversicherer zeigt die folgende Tabelle.

| Versicherer* | Versicherte Personen (Stand: 31.12.2018) | Anzahl der Beschwerden 2019 | Quotient pro 100.000 Verträge |

|---|---|---|---|

| Allianz Private Krankenversicherung AG | 2.655.503 | 142 | 5,35 |

| Alte Oldenburger Krankenversicherung AG | 161.196 | 2 | 1,24 |

| Arag Krankenversicherungs-AG | 642.608 | 21 | 3,27 |

| Axa Krankenversicherung AG | 1.728.582 | 112 | 6,48 |

| Barmenia Krankenversicherung a.G. | 1.249.224 | 26 | 2,08 |

| Barmenia Krankenversicherung AG | k.A. | 4 | |

| Bayerische Beamten Krankenkasse AG (BBKK) | 1.158.521 | 37 | 3,19 |

| Central Kranken (Generali Kranken) | 1.710.659 | 59 | 3,45 |

| Continentale Krankenversicherung a.G. | 1.349.121 | 30 | 2,24 |

| Debeka Krankenversicherung a.G. | 4.090.315 | 41 | 1,00 |

| Deutsche Familienversicherung AG | k.A. | 13 | |

| Dkv Deutsche Krankenversicherung AG | 4.356.354 | 77 | 1,77 |

| Envivas Krankenversicherung AG | 413.173 | 1 | 0,24 |

| Ergo Direkt (Ergo Kranken) | 1.604.229 | 23 | 1,43 |

| Gothaer Krankenversicherung AG | 597.351 | 22 | 3,68 |

| Hallesche Krankenversicherung a.G. | 715.960 | 40 | 5,59 |

| HanseMerkur Krankenversicherung AG | 1.513.408 | 31 | 2,05 |

| HanseMerkur Speziale | 7.232.715 | 1 | 0,01 |

| Huk-Coburg-Krankenversicherung AG | 1.092.491 | 27 | 2,47 |

| Inter Krankenversicherung AG | 392.848 | 29 | 7,38 |

| Lkh Landeskrankenhilfe V.V.a.G. | 352.048 | 38 | 10,79 |

| Münchener Verein Krankenversicherung a.G. | 331.268 | 11 | 3,32 |

| Nürnberger Krankenversicherung AG | 306.713 | 7 | 2,28 |

| ottonova | 406 | 1 | 246,31 |

| R+V Krankenversicherung AG | 1.074.760 | 5 | 0,47 |

| Sdk Süddeutsche Krankenversicherung a.G. | 648.548 | 27 | 4,16 |

| Signal Krankenversicherung a.G. | 2.539.060 | 44 | 1,73 |

| Ukv - Union Krankenversicherung AG | 1.275.890 | 15 | 1,18 |

| Universa Krankenversicherung a.G. | 362.816 | 15 | 4,13 |

| vigo | 19.677 | 1 | 5,08 |

| Summe | Durchschnitt | 33.411.816 | 902 | 11,87 |

* Alphabetische Sortierung nach Versicherungsunternehmen

** rote Schrift = Versicherer ist in 2019 neu hinzugekommen

Wichtig:

(1) Unternehmen, über die im Berichtsjahr keine Beschwerden eingegangen sind, erscheinen nicht in der Statistik!

(2) Die Anzahl der jeweiligen Beschwerde pro PKV-Unternehmen in der Bafin-Beschwerdestatistik stellt keine Aussage über eine Berechtigung der jeweiligen Beschwerde dar.

(3) Einige Versicherer - wie z.B. die öffentlichen Versicherer - stehen nicht unter der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), sondern werden durch die zuständige Behörde des jeweiligen Bundeslandes überwacht.

(4) Alle Angaben wurden sorgfältig recherchiert, geprüft und werden laufend aktualisiert. Die bereitgestellten Informationen erheben keinen Anspruch auf Vollständigkeit, Richtigkeit und Aktualität der Angaben. Alle Angaben ohne Gewähr. Einzig verbindlich ist die jeweilige Beschwerdestatistik der Bafin selbst. Das VersicherungsWiki e.K. behält sich das Recht vor, Änderungen oder Ergänzungen der bereitgestellten Informationen jederzeit - ohne vorherige Ankündigung - vorzunehmen.

Wirtschaftswoche 47.2018: Die besten PKV-Tarife - Mehr Gesundheit fürs Geld

Die Beiträge gelten für eine(n) Angestellte(r), 30 Jahre, Einkommen 2018 von 62.000 EUR p.a.

| Versicherer | Tarife inkl. Tagegeld und Pflege | Selbst- beteiligung in EUR | mtl. Beitrag Angestellte1) | Leistungs- Punkte gesamt2) | Preis-/ Leistung3) |

|---|---|---|---|---|---|

| Premium-Tarife | |||||

| Debeka | N, NC | 400 | 267,33 € | 4.315 | ***** |

| SDK | AM30, S1, Z9 | 480 | 279,81 € | 4.315 | ***** |

| Signal | EXKLUSIV-PLUS 0 | 0 | 292,20 € | 4.127 | ***** |

| Inter | QMP 600 U | 600 | 268,69 € | 4.448 | ***** |

| SDK | AM12, S1, Z9 | 480 | 321,06 € | 4.675 | ***** |

| Barmenia | einsA expert1+ | 300 | 338,57 € | 4.795 | ***** |

| Gothaer | MediClinicPremium | 250 | 266,71 € | 3.695 | **** |

| LKH | A103, S220, Z90 | 600 | 262,67 € | 3.930 | **** |

| Dt. Ring | Prime, PIT | 0 | 445,77 € | 4.500 | *** |

Legende

1) ohne Arbeitgeberanteil, Selbstbehalt wird nicht auf die Prämie angerechnet

2) Allgemeine Leistungen (Hospiz) sind mit 0,3 gewichtet, Ambulant, Krankenhaus und Zahn jeweils mit 1,0 - maximal 5.000 Punkte

3) Leistungen gehen zu 70 Prozent in die Wertung ein, Prämien zu 30 Prozent

Noten: ***** = sehr gut bis * = mangelhaft

Quellen: Softfair Analyse und Wirtschaftswoche 47/2018

Mehr Informationen finden Sie auf der Seite: Wirtschaftswoche 47/2018 Die besten PKV-Tarife - Mehr Gesundheit fürs Geld

Focus-Money 39.2018: Top-Schutz - PKV-Tarife mit grossem Leistungsumfang

Die Beiträge gelten für eine(n) Angestellte(r), 35 Jahre, Einkommen in 2018 > 59.400 EUR p.a.

| Versicherer | Tarife ohne Krankentagegeld, ohne Pflege | Franke & Bornberg Rating | mtl. Beitrag Angestellte | Selbst-beteiligung (max. SB €) | Bewertung |

|---|---|---|---|---|---|

| Top-Schutz | |||||

| DKV | BMK1, BMZ1 | FF+ | 258,09 € | 400 | Hervorragend |

| Hallesche | NK.Bonus | FFF | 285,74 € | 0 | Hervorragend |

| Dt. Ring | Comfort+, PIT | FFF | 302,29 € | 20 % / 540 | Sehr Gut |

| Gothaer | MediVita | FF | 247,57 € | 500 | Sehr Gut |

| HanseMerkur | KVT500, PSV | FF | 275,43 € | 500 | Sehr Gut |

| Inter | QMP 600 U | FF | 259,70 € | 600 | Sehr Gut |

| Nürnberger | TOP6, S1, ZZ20 | FF | 229,20 € | 600 | Sehr Gut |

| R+V | TN1U | FFF | 312,24 € | 480 | Sehr Gut |

| Signal | EXKLUSIV-PLUS1 | FF+ | 275,64 € | 480 | Sehr Gut |

| SDK | AM12, S1, Z8 | FFF | 306,80 € | 20 % / 480 | Sehr Gut |

| Allianz | AMB90U | FFF | 357,58 € | 10 % / 500 | Gut |

| Arag | 207, 220, 528 | FFF | 305,51 € | 550 | Gut |

| Barmenia | einsA expert+ | FFF | 317,51 € | 600 | Gut |

| LKH | A103, S200, Z81 | FF | 266,04 € | 600 | Gut |

Stand 06/2018

- in Euro, Unisex-Tarif Mann/Frau, 35 Jahre

- Kategorie Top-Schutz (BBKK, Central, DEVK, UKV bieten keinen Top-Schutz, Württembergische will nicht teilnehmen)

- Beiträge inkl. gesetzlicher Zuschlag, ohne Pflegepflichtversicherung

1) Gewichtung: FB-Rating und Beitrag zu je 40%, Finanzstärke zu 20%

2) die vollständigen Bewertungen finden Sie in Focus-Money 39.2018 Top-Schutz – Tarife mit besonders großem Leistungsumfang

Quelle: Focus-Money 39.2018

Mehr Informationen finden Sie auf dieser Seite: Focus-Money 39/2018 Top-Schutz - PKV-Tarife mit grossem Leistungsumfang.

Focus-Money 42.2018: Gesundheitsservices - Digitale Angebote

Die digitale Services der privaten Krankenversicherer verbessern sich kontinuierlich, doch nur einige wenige Versicherer bieten ein hervorragendes digitales Angebot.

| Versicherer | Rechnung per App einreichbar | Rechnungs-Tracking digital | BRE-Stand online | Digitaler Vertrags-ordner | Video-Sprech-Stunde online | Elektron. Gesundheits- Akte |

|---|---|---|---|---|---|---|

| Allianz | Ja | Ja | Ja | Ja | Ja | Ja |

| Axa | Ja | Ja | Ja | Ja | Ja | Ja |

| Barmenia | Ja | Ja | Ja | Ja | Ja | Ja |

| DKV | Ja | Ja | Ja | Ja | Ja | Ja |

| Arag | Ja | Ja | Nein | Ja | Ja | Ja |

| Debeka | Ja | Nein | Nein | Nein | Ja | Nein |

| Gothaer | Ja | Ja | Nein | Ja | Nein | Nein |

| Hallesche | Ja | Nein | Nein | Nein | Ja | Ja |

| HanseMerkur | Ja | Ja | Nein | Ja | Ja | Nein |

| HUK | Ja | Ja | Ja | Ja | Ja | Nein |

| Signal | Ja | Ja | Ja | Ja | Nein | Nein |

| Central | Ja | Ja | Nein | Ja | Nein | Nein |

| Inter | Ja | Nein | Nein | Ja | Nein | Nein |

| Pax | Nein | Nein | Nein | Nein | Nein | Nein |

| R+V | Ja | Nein | Ja | Nein | Nein | Nein |

1) Bewertung: Details zur Bewertung und Gewichtung der ausgewählten Teilbereiche finden Sie in Focus-Money Heft 42.2018

Quelle: Focus-Money 42.2018

Mehr Informationen finden Sie auf dieser Seite: Focus-Money 42/2018 Gesundheitsservices der PKV.

Was ist versichert, was ist nicht versichert

* Tarif(e) mit / ohne Alterungsrückstellungen

(1) Tarif(e) mit Alterungsrückstellungen

Bei Tarifen mit einer Kalkulation nach Art der Lebensversicherung werden Alterungsrückstellungen gebildet. Mit Hilfe der Rückstellungen sollen Beitragssteigerungen im Alter für Sie verringert oder ganz verhindert werden. Durch die Bildung von Alterungsrückstellungen ist der anfangs zu zahlende Beitrag höher als bei Tarifen ohne Rückstellungen.

Vorteil:

+ der Beitrag / die Beiträge steigen nicht altersbedingt an, wie z.B. durch Erreichen einer neuen Altersgruppe bei Tarifen ohne Alterungsrückstellungen

Nachteil:

– der zu zahlende Beitrag ist höher als bei Tarifen ohne Alterungsrückstellungen

Zielgruppe:

Tarife mit Alterungsrückstellungen sind für Personen gedacht, die auf einen langfristigen Versicherungsschutz bei einem (!) Versicherer Wert legen. Der zu zahlende Beitrag ist in jungen Jahren höher als die eigentlichen Kosten, wodurch Alterungsrückstellungen gebildet werden, um die Mehrkosten im Alter abzudecken. Im Alter werden die Rückstellungen dann wiederum aufgelöst um die Mehrkosten zu finanzieren und den Beitrag stabil zu halten.

(2) Tarif(e) ohne Alterungsrückstellungen

Bei Tarifen mit einer Kalkulation nach Art der Schadenversicherung werden keine Alterungsrückstellungen gebildet. Bei diesem Modell steigen die Beiträge je nach gewähltem Tarif mit zunehmendem Alter alle 5 bis 10 Jahre – entsprechend den definierten Altersgruppen.

Vorteil:

+ der Beitrag / die Beiträge sind in jungen Jahren besonders günstig, da keine Alterungsrückstellungen gebildet werden

Nachteil:

– der zu zahlende Beitrag ist im Alter meist höher als bei Tarifen mit Alterungsrückstellungen

Zielgruppe:

Tarife ohne Alterungsrückstellungen sind für Personen gedacht, die besonderen Wert auf einen preisgünstigen Versicherungsschutz legen und in naher Zukunft die entsprechende Leistung des Versicherers in Anspruch nehmen möchten.

Wichtig:

Bei einer Entscheidung für Tarife ohne Alterungsrückstellungen sollte vor einem Vertragsabschluss der Beitrag für Ältere betrachtet werden. Der anfängliche Beitragsvorteil der Tarife ohne Alterungsrückstellungen kann durch den Schadenverlauf relativ schnell die Beiträge von Tarifen mit Alterungsrückstellungen einholen. Die Entscheidung für einen Tarif mit oder ohne Rückstellungen will also gut überlegt sein.

– Rechnungszins 2,75%

– hoher Beitrag

– Heilmittelverzeichnis

– 70% Erstattung Psychotherapie ab 31. Sitzung

– Selbstbeteiligung auf alle Bereiche (A/S/Z)

– Zahnstaffel auf den Erstattungsbetrag

– Preis-/Leistungsverzeichnis im Zahnbereich

Private Krankenversicherung 2.0

Gesund werden, gesund bleiben – mit einem starken Partner an Ihrer Seite kein Problem. Mit AktiMed Best 90 der Allianz Krankenversicherung sind Sie hervorragend abgesichert und profitieren von neuen digitalen Services:

- Rechnungen und Rezepte online oder per App einreichen

- BonusCheck Online: Beitragsrückerstattung einfach berechnen

- Bearbeitungsstand im Online-Portal Meine Allianz einfach kontrollieren

- Elektronische Gesundheitsakte Vivy: Gesundheitsdaten für den Notfall, Impfpass oder Röntgenbild stets zur Hand

Angebot & Beratung

Sie haben Fragen ...

- Wie hoch ist mein persönlicher Beitrag?

- Wie hoch ist der Arbeitgeberzuschuss an dem zu zahlenden Beitrag?

- Bei welchen Behandlungen fällt die vereinbarte Selbstbeteiligung (SB) an?

- Wie hoch ist die reduzierte Selbstbeteiligung (SB) für Kinder?

- Wie berechnet sich die Beitragsrückerstattung (BRE)?

- Erstattet der Tarif Lasik-OPs?

- Erstattet der Tarif Ergotherapie, Logopädie und wenn ja - gibt es Begrenzungen?

- Wie viele Implantate sieht die tarifliche Leistung vor?

- Ist ein Heil- und Kostenplan notwendig?

- Gibt es eine Zahnstaffel?

... wir die Antworten

Fordern Sie über den nachfolgenden Button Ihr persönliches Angebot bzw. Beratung an

Kunden interessierten sich für

Hinweis:

* keine Notenangabe, da Stiftung Warentest in Finanztest wiederholt Tarife mit Leistungslücken empfiehlt!

** Ein Sofort-Abschluss ist in der Vollversicherung derzeit aus rechtlichen Gründen nicht möglich (BGB §126 Schriftform: Eigenhändige Unterschrift ist zwingend notwendig)

Aufgrund der handwerklichen Fehlern von Stiftung Warentest haben wir mit unserer Initiative Pro PKV Tarif-Kriterien identifiziert, die Premium-Tarife wirklich auszeichnen – Unser Augenmerk liegt dabei auf der Identifizierung und Vermeidung möglicher finanzieller Risiken für Kunden durch kostenintensive Behandlungen, die der jeweilige Tarif bzw. Versicherer nicht übernimmt. Wir zeigen Ihnen daher auf unserer Internetseite daher ausschließlich leistungsstarke Premium-Tarife – nach dem Motto: Wenn PKV, dann richtig. Bei uns können Sie sich auf die Leistungsstärke, der durch uns vermittelten Tarife, verlassen.

Mehr Informationen finden Sie in den Auswahlkriterien für Exklusiv-, Premium- und Top-Tarife sowie der Initiative Pro PKV.

Alle Angaben wurden sorgfältig recherchiert, geprüft und werden laufend aktualisiert.

Bitte beachten Sie:

Dies ist eine vereinfachte Leistungsübersicht der oben genannten Tarife und erheben keinen Anspruch auf Vollständigkeit. Auch können diese Leistungsprofile eine qualifizierte Beratung nicht ersetzen. Rechtlich verbindlich sind allein die zugrunde liegenden Allgemeinen Versicherungsbedingungen (AVB), Tarifbedingungen sowie die verbindlichen Berechnungen der jeweiligen privaten Krankenversicherer. Das VersicherungsWiki e.K. behält sich das Recht vor, Änderungen oder Ergänzungen der bereitgestellten Informationen jederzeit – ohne vorherige Ankündigung – vorzunehmen.

ADRESSE

Schützenstr. 31

72574 Bad Urach

KONTAKT

Marcus Dippold

info@pkv-vorteile.de

HOTLINE

Büro: 07125 155 - 861 Mobil: 0172 711 6160

Sie erreichen uns

Mo - Fr: 9:00 - 19:00 od. nach Vereinbarung